Gemeinnützige Stiftungen: Formularwesen und weitere Aspekte unter SPG, AIA, FATCA

CHF 155.00 inkl. MwSt. 8.1%

Beschreibung

Gemeinnützige Stiftungen: Formularwesen und weitere Aspekte unter SPG, AIA, FATCA

Dies ist ein eLearning Kurs, der selbständig mittels Video, Präsentations-Material und Kontroll-Fragen durchgearbeitet werden kann. Am Ende des Kurses und erfolgreicher Beantwortung der Quiz-Fragen wird Ihnen eine Kursbestätigung ausgestellt.

Kategorie: eLearning Kurs

Tags: 75 Min., Videos, Präsentationsfolien (PDF), Quiz-Fragen, Kursbestätigung

Referent: Roland Altmann

Adressaten: Finanzplatzteilnehmer wie Treuhänder und Mitarbeitende von Treuhandunternehmen, Bankmitarbeitende, Vermögensverwalter etc.

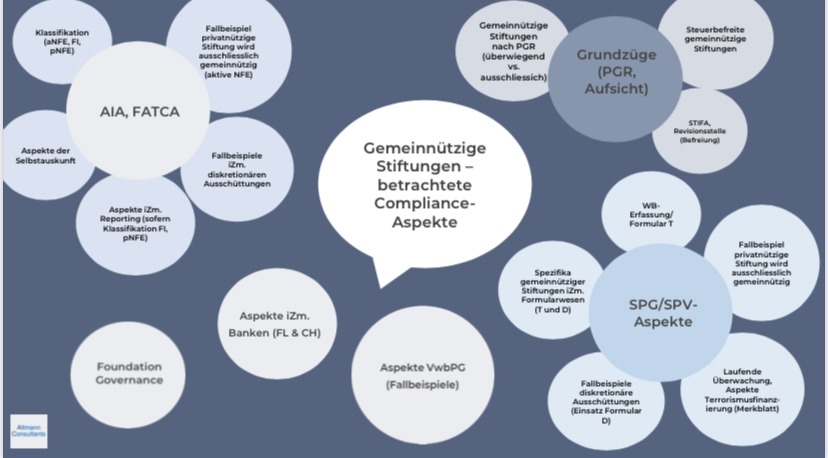

Ausgehend von praxisbezogenen Fallbeispielen wird im Rahmen dieses 75-minütigen eLearning Kurses der Fokus auf spezifische Compliance-Aspekte im Zusammenhang mit Liechtensteinischen gemeinnützigen Stiftungen gesetzt.

Unter anderem werden hierbei folgende spezifischen Themenbereiche behandelt:

- Einführung: Streifzug und Übersicht über Philantrophie-Standort Liechtenstein, Aspekte iZm. Foundation Governance

- Stiftungsaufsichtsbehörde (STIFA), Revisionsstelle

- SPG/SPV-Aspekte und Fallbeispiele: Einsatz Formular T und D (überwiegend gemeinnützige vs. ausschliesslich gemeinnützige & steuerbefreite Stiftung), Geschäftsprofil, Aspekte iZm. risikobasierte Überwachung

- VwbPG-Aspekte und Fallbeispiele: überwiegend gemeinnützige vs. ausschliesslich gemeinnützige & steuerbefreite Stiftung)

- AIA – & FATCA-Aspekte und Fallbeispiele: Klassifikationen (überwiegend gemeinnützige vs. ausschliesslich gemeinnützige & steuerbefreite Stiftung), Aspekte der Selbstauskunft, Reporting-Inhalte in Abhängigkeit der Klassifikationen

- Ein kurzer Blick in die Schweiz: Spezifika bei liechtensteinischen gemeinnützigen Stiftungen mit Bankverbindung in der Schweiz unter dem Gesichtspunkt VSB-Formularwesen (WB-Feststellung) und AIA

Dieser Kurs ist eine berufliche Schulung und Weiterbildung nach Art. 21 SPG iVm. Art. 32 SPV, die ausgestellte Teilnahmebestätigung gilt als Nachweis im Sinne des Art. 36 SPV.

Dies ist ein eLearning Kurs, der selbständig mittels Videos, Präsentations-Material und Kontroll-F... Read more

Screenings von sog. "Partner-Rollen" wie wirtschaftlich Berechtigte (WBs), Ausschüttungsempfänger,... Read more

Dies ist ein eLearning Kurs, der selbständig mittels Schulungsvideos, Präsentations-Material und ... Read more

Änderungen im Sorgfaltspflichtbereich Liechtensteins - was ist ab 2022 spezifisch zu berücksichtig... Read more

Dieser eLearning Kurs Update Sorgfaltspflichten - Was ist Neu? Was ist zu beachten? geht in kondensi... Read more

FL-Sorgfaltspflichtsystem im Kontext AML-Package der EU Kategorie: eLearning Kurs Tags: 115 Mi... Read more

Ziel des Kurses Grundzüge der Bilanzanalyse ist es, Kennzahlen zur Beurteilung der Liquidität, fin... Read more

Dies ist ein eLearning Kurs, der selbständig mittels Video, Präsentations-Material und Kontroll-... Read more

Dies ist ein eLearning Kurs, der selbständig mittels Video, Präsentations-Material und Kontroll-F... Read more

Dies ist ein eLearning Kurs, der selbständig mittels Schulungsvideos, Präsentations-Material und ... Read more