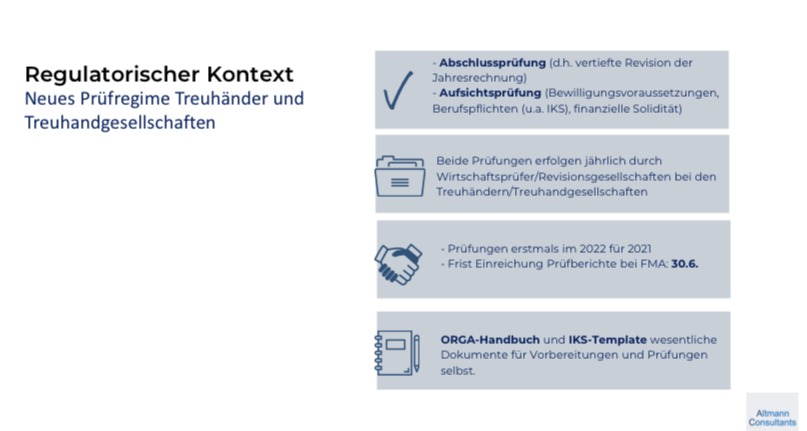

Liechtensteinische Treuhänder und Treuhandgesellschaften unterliegen einem umfassenden Aufsichtsregime, bestehend aus jährlichen Aufsichts- und Abschlussprüfungen.

Mit Inkrafttreten des per 1. Juli 2020 teilrevidierten Treuhändergesetzes (TrHG) wurde ein neues Prüfregime über Treuhänder und Treuhandgesellschaften eingeführt, welches aus jährlich stattfindenden Kontrollen besteht und zwar jeweils aus einer

Der diesbezüglich regulatorische Kontext im Zusammenhang mit dem Prüfregime über Treuhänder und Treuhandgesellschaften lässt sich vereinfacht wie folgt darstellen:

Im Frühjahr und Sommer 2022 fanden erstmals die Abschluss- und Aufsichtsprüfungen (gemäss Art. 61b TrHG) bei den Treuhändern und Treuhandgesellschaften durch die von der Finanzmarktaufsicht Liechtenstein (FMA) beauftragten Wirtschaftsprüfer und Revisionsgesellschaften statt. Die entsprechenden Prüfberichte waren erstmals im Jahr 2022 für das Geschäftsjahr 2021 zu erstellen, die Frist für deren Einreichung durch die Wirtschaftsprüfer bei der FMA ist jeweils der 30.6.

Gegenstand der Abschlussprüfung (vertiefte Revision) bilden die Erfolgsrechnung, Bilanz, Anhang und Jahresbericht eines Treuhänders resp. einer Treuhandgesellschaft.

Die Aufsichtsprüfung befasst sich demgegenüber mit

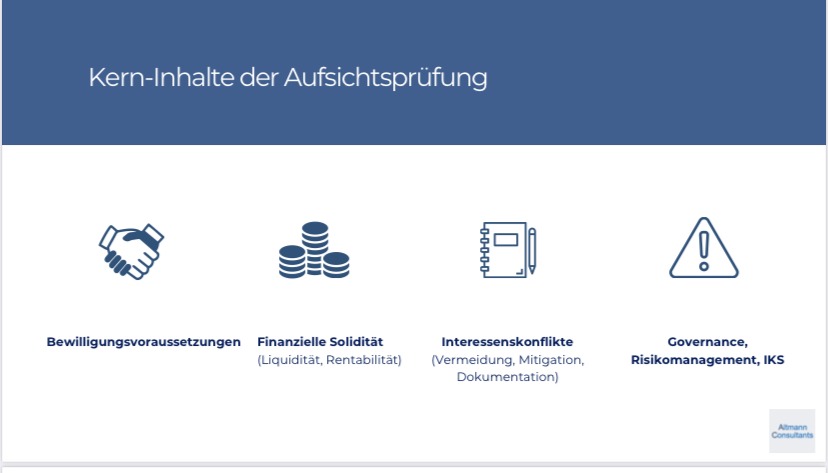

Die Aufsichtsprüfung setzt im Kern den Fokus auf vier Bereiche (siehe nachstehende Grafik).

Zu den geprüften Bewilligungsvoraussetzungen zählen u.a.:

So wird im Rahmen der Aufsichtsprüfung beispielsweise das Vorliegen einer Deckungsbestätigung bzgl. der Berufshaftpflichtversicherung geprüft und die Vertrauenswürdigkeit anhand von Selbstdeklarationen nachgewiesen.

Zu den geprüften Berufspflichten zählt u.a. die Sicherstellung der Finanziellen Solidität, welche anhand von Liquiditäts- und Rentabilitätskennzahlen geprüft wird (siehe hierzu auch unsere eLearning Kurse “Grundzüge der Bilanzanalyse“ sowie “Aufsichtsregime über Treuhänder”).

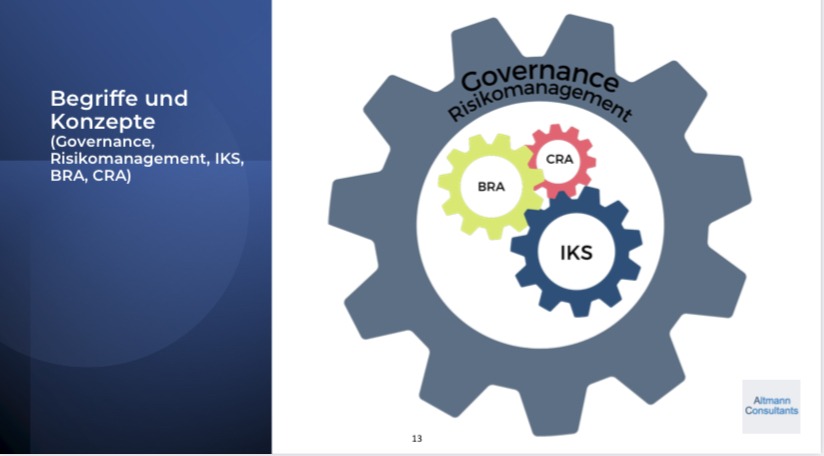

Im Zusammenhang mit den Berufspflichten spielen die Governance und das Risikomanagement eine zentrale Rolle, was u.a. Niederschlag im Internen Kontrollsystem (IKS) findet. Für Treuhänder und Treuhandgesellschaften besteht die Pflicht zur Dokumentation und Implementierung eines wirksamen IKS.

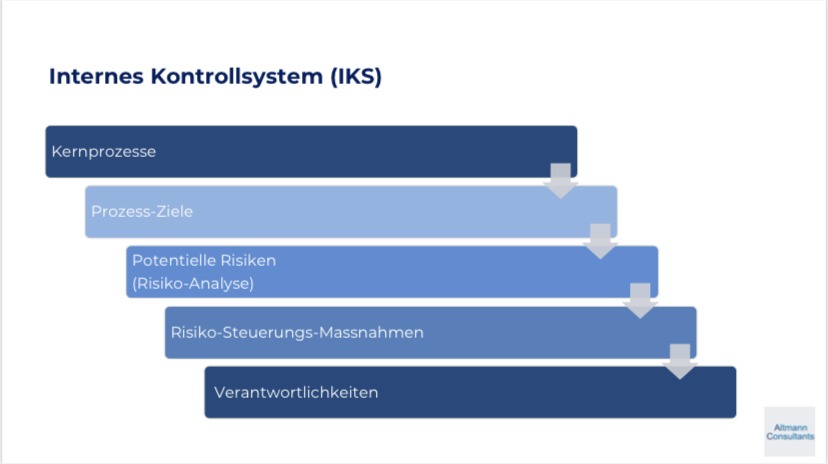

Das IKS ist ein Teil des Risikomanagements und setzt den Fokus auf die systematische Überwachung und Steuerung von operationellen Risiken. Die Elemente und Grundaufbau lassen sich schematisch wie folgt darstellen:

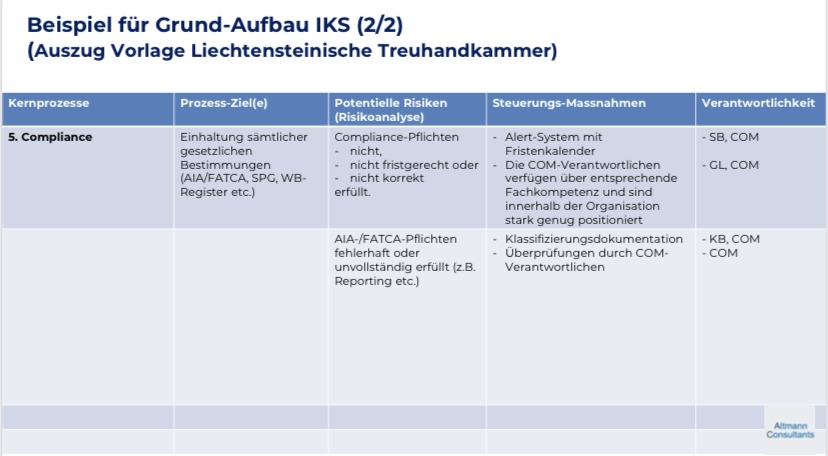

Ausgehend von den Kernprozessen werden Prozessziele abgeleitet und in einem weiteren Schritt potentielle Risiken identifiziert, welche durch entsprechende Risiko-Steuerungs-Massnahmen adressiert resp. mitigiert werden. Hierbei sind die folgenden 6 Kernprozesse für das IKS bei Treuhändern und Treuhandgesellschaften von der FMA vorgeben (FMA-RL-2021/4; RPR-TrHG):

Das IKS beinhaltet alle vom Verwaltungsrat, der Geschäftsleitung und den übrigen Führungskräften festgelegten Grundsätze, Verfahren und Massnahmen, welche den ordnungsgemässen Ablauf der Geschäftstätigkeit sowie deren Wirksamkeit und Wirtschaftlichkeit sicherstellen sollen (siehe auch unseren eLearning Kurs “Internes Kontrollsystem (IKS) Grundkonzeptionen und Basics“).

Das IKS umfasst damit auch den Bereich Compliance bei der Betrachtung von operationellen

Risiken. Somit stellt das IKS ein wirksames Tool zur Integration verschiedener Compliance-Themen wie

dar (siehe auch den Artikel in unserem Blog zum Muster-Template “Compliance-Cockpit” der Altmann Consultants). Im Bereich der Sorgfaltspflichten spielt bspw. der risikobasierte Ansatz eine zentrale Rolle, welcher seinen Niederschlag u.a. in Konzepten wie dem

findet.

Das IKS baut u.a. auf diese Konzepte, integriert sie und bildet somit den Bezugsrahmen für ein wirksames Governance- und Risikomanagement Konzept.

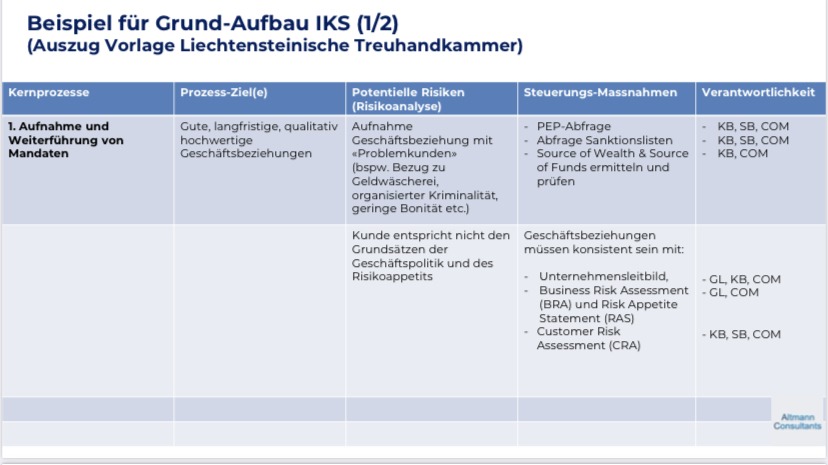

Nachstehend wird exemplarisch an den beiden Kernprozessen “Aufnahme und Weiterführung von Mandaten” und “Compliance” dargestellt, wie das IKS mehrere Themen und Konzepten aus den Compliance-Bereichen integriert.

Die “Aufnahme und Weiterführung von Mandate” stellt den ersten gemäss FMA abzubildenden Kernprozess bei Treuhändern und Treuhandgesellschaften dar. Das Prozessziel besteht u.a. in der Sicherstellung von “guten, langfristig ausgerichteten qualitativ hochwertigen Geschäftsbeziehungen”. Um potentiellen Risiken entgegenzuwirken besteht eine Reihe von Steuerungs-Massnahmen, insbesondere solche mit Compliance-Charakter. So ist beispielsweise gemäss Sorgfaltspflichtgesetz jeweils bei der Aufnahme einer Geschäftsbeziehung eine Abklärung vorzunehmen, ob es sich bspw. bei einem Kunden um eine “Politically Exposed Person” handelt (PEP-Abfrage). Diese Massnahmen werden jeweils betriebsspezifisch etwa von den jeweils zuständigen Kundenberatern (KB), der Sachbearbeitung (SB) und/oder der Compliance (COM) etc. wahrgenommen resp. sichergestellt.

Weitere Beispiele für Steuerungs-Massnahmen im Zusammenhang mit dem Kernprozess “Aufnahme und Weiterführung von Geschäftsbeziehungen” sind das Business Risk Assessment (BRA) oder etwa die Sicherstellung der Abklärungen und Dokumentation von Informationen im Zusammenhang mit Source of Funds und Source of Wealth (Stichworte “Geschäftsprofil”, “Drittbelege”; siehe hierzu unseren spezifischen eLearning Kurs).

Der vorgegebene Kernprozess “Compliance” verknüpft im IKS weitere Pflichten, etwa die Klassifizierungsdokumentation im Zusammenhang mit dem AIA- & FATCA Regime (siehe hierzu auch unseren eLearning Grundlagenkurs).

Die Inhalte der Aufsichtsprüfung, welche die Kontrolle hinsichtlich Einhaltung Bewilligungsvoraussetzungen und die Berufspflichten beinhaltet, werden über 5 Jahre hinweg jeweils mit verschiedene Schwerpunkten von den Wirtschaftsprüfern kontrolliert. Dadurch werden die vom TrHG geforderten Prüfungshandlungen seitens der Wirtschaftsprüfer pro Jahr reduziert und es besteht seitens der Treuhänder und Treuhandgesellschaft die Möglichkeit, sich jeweils spezifisch auf die einzelnen Elemente der Aufsichtsprüfung vorzubereiten.

Die Staffelung der Inhalte der Aufsichtsprüfung findet ihren Niederschlag im sogenannten Rotationsplan (gemäss Anhang 1 der FMA-RL 2021/4).

Gemäss Rotationsregeln der FMA für die Prüftiefe und Prüfperiodizität bei der Prüfung nach Art. 61b Abs. 1 TrHG wurde im Rahmen der erstmaligen Aufsichtsprüfung im 2022 der Fokus auf die Einhaltung der Bewilligungsvoraussetzungen gesetzt (Vertrauenswürdigkeit, Haftpflichtversicherung, Geschäftssitz etc.) sowie (iZm. den Berufspflichten) insbesondere auf das Vorhandensein eines Organisations-Handbuches sowie auf die Dokumentation und Implementierung eines wirksamen IKS.

Im 2023 werden im Zusammenhang mit dem IKS die beiden Kernprozesse “Aufnahme und Weiterführung von Geschäftsbeziehungen” sowie “Fakturierung” seitens der Wirtschaftsprüfer einer Detailprüfung unterzogen. Hierbei werden u.a. die konkreten unternehmensspezifischen Steuerungs-Massnahmen betrachtet, Stichproben gezogen und hierbei wird ein Fokus etwa auf die Dokumentation hinsichtlich der spezifischen Risiko-Steuerungs-Massnahmen bei den Treuhändern resp. Treuhandgesellschaften gesetzt.

Im 2024 werden Wirtschaftsprüfer gemäss Rotationsplan folgende zwei weiteren Kernprozesse im Zusammenhang mit dem IKS einer Detailprüfung unterziehen: “Akonto und Vorschüsse, Vergütungsaufträge, Transaktionen” und “Beschlüsse und Gesellschaftsdokumente”.

Im 2025 wird dann der Fokus auf folgende zwei weiteren IKS-Kernprozesse gesetzt: “Compliance” und “Dokumentation”.

Im Rahmen unseres eLearning Kurses “Aufsichtsregime über Treuhänder“, welcher aus Schulungsfilmen, Präsentationsfolien und Quiz-Fragen zur Vertiefung der Thematik besteht, werden im Zusammenhang mit dem Aufsichtsregime gem. Art. 61b TrHG folgende Themen behandelt:

Der eLearning Kurs dauert ca. 60 Min. Nachdem die Schulungsfilme angesehen und die Quiz-Fragen erfolgreich beantwortet wurden, wird eine Kursbestätigung ausgestellt.

Wünschen Sie Unterstützung, etwa im Zusammenhang mit den Themenfelder IKS, Risikomanagement etc. oder dürfen wir Sie bei der Schulung Ihrer Mitarbeitenden begleiten? Gerne sind wir für Sie da und freuen uns über Ihre Kontaktaufnahme.