1991 trat die erste EU-Geldwäscherichtlinie in Kraft und kann durchaus als erster Meilenstein der EU-Geldwäschegesetzgebung und in den Bestrebungen der Union zur Prävention von Geldwäscherei und Terrorismusfinanzierung bezeichnet werden. Mittlerweile existiert bereits der Entwurf der 6. EU-Geldwäscherichtlinie, auch abgekürzt AML6 genannt.

AML steht für den englischen Begriff “Anti Money Laundering” (Geldwäschereibekämpfung) und AMLD ist die Abkürzung für Anti Money-Laundering Directive resp. Geldwäscherichtlinie.

Diese EU-Richtlinie umfasst Regelungen und Mindeststandards für die EU/EWR-Mitgliedstaaten zur Bekämpfung der Geldwäscherei und Terrorismusfinanzierung.

Ein zentrales Charakteristikum von EU-Richtlinien – hier im Rahmen der Geldwäschegesetzgebung – besteht darin, dass sie von den EU/EWR-Mitgliedstaaten in nationales Recht umgesetzt werden. In Liechtenstein erfolgt dies im Kern durch das Sorgfaltspflichtgesetz (SPG) und Sorgfaltspflichtverordnung (SPV), wobei darüber hinaus weitere Gesetze – etwas das VwbPG (Gesetz über das Verzeichnis wirtschaftlich berechtigter Personen) – sowie eine Reihe von Richtlinien und Wegleitung der Finanzmarktaufsicht Liechtenstein (FMA) eine zentrale Rolle spielen.

Die EU-Geldwäscherichtlinie als “Gefäss” zur Geldwäschegesetzgebung der Union hat mit Bezug auf die nationale Umsetzung seitens der Mitgliedstaaten sowohl Vorteile als auch Nachteile.

Dem Vorteil der Flexibilität bei der nationalen Umsetzung und der Möglichkeit, länder- & branchenspezifische Aspekte zu berücksichtigen stehen im Kern folgende Nachteile gegenüber:

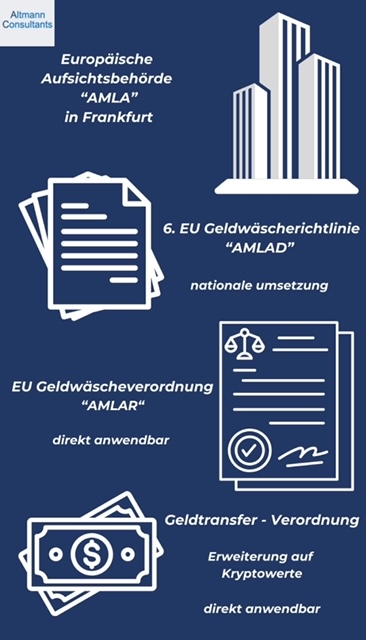

Dies resultiert in einem Regulierungsgefälle, welches durch das sogenannte “AML-Package der EU” gelöst werden soll. So stehen im Zentrum dieses Massnahmenpakets EU-Verordnungen, welche direkt von den Mitgliedstaaten anzuwenden sind. So wird bspw. mit der “EU-Geldwäscheverordnung” (AMLR) in der EU/EWR unmittelbar anwendbares Recht geschaffen, welches keiner Umsetzung bedarf.

Am 20.7.2021 wurde das “AML-Package” von der EU-Kommission publiziert und am 12.2.2024 hat der Rat der europäischen Union nun die finalen Kompromisstexte zur neuen EU-Geldwäscheverordnung und der 6. EU-Geldwäscherichtlinie veröffentlicht.

Die EU hat einen groben Zeitplan über Pressemitteilungen bekanntgegeben und es sind auch die zentralen Eckpunkte und Vorschlags-Texte der Geldwäschegesetzgebung publiziert.

Mit diesen Veröffentlichungen steht das Massnahmenpaket kurz vor seinem Abschluss, was auch für liechtensteinische Sorgfaltspflichtige unmittelbar Auswirkungen haben wird.

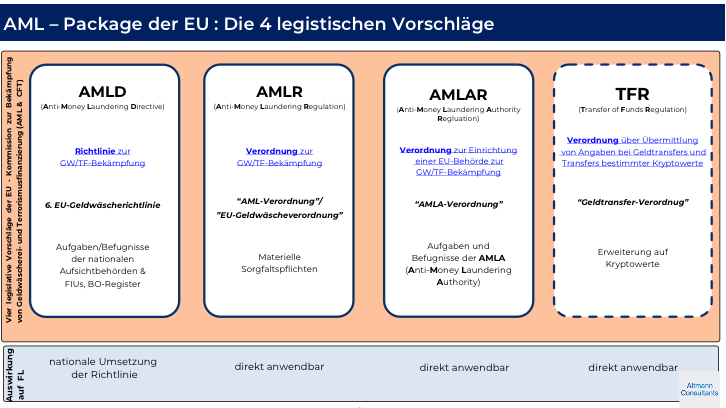

Im Zentrum der betrachteten Geldwäschegesetzgebung stehen 4 regulatorische Vorschläge:

Das Massnahmenpaket sieht die Kombination aus einer von den Mitgliedstaaten umzusetzende Richtlinie sowie EU-Verordnungen vor, welche unmittelbar anwendbar sind.

Die AMLD resp. 6. EU-Geldwäscherichtlinie enthält Vorgaben, deren Ausgestalten den Mitgliedstaaten überlassen, wobei inhaltlich der Fokus auf die Aufgaben und Befugnisse der nationalen Aufsichtsbehörden – namentlich der FIU – gesetzt wird, auch sind inhaltlich Aspekte des Beneficial Owner Registers zu erwähnen.

Die AMLR resp. EU-Geldwäscheverordnung bildet das Kernelement des Massnahmenpakets und regelt die materiellen Sorgfaltspflichten der sogenannten “Verpflichteten”.

Die AMLAR bildet eine weitere Neuerung resp. ein weiterer Baustein des “AML-Packages” und bildet die Grundlage für die Einrichtung einer europäischen Aufsichtsbehörde, der sogenannten AMLA mit Sitz in Frankfurt. Diese wird direkte und indirekte Aufsichtskompetenzen haben. Bestimmte, ausgewählte (bis zu 40, in der ersten Auswahl), grenzüberschreitend tätige Finanzunternehmen, die einem besonderen hohen Risiko von Geldwäsche und Terrorismusfinanzierung ausgesetzt sind, werden direkt von der AMLAR beaufsichtigt. Neben dieser direkten Aufsicht besteht die zweite Aufgabe darin, die zentralen Meldestellen der EU zu unterstützen.

Die TFR resp. EU-Geldtransferverordnung setzt den Fokus auf Angaben, welche von Kredit-/Zahlungsinstituten bei Geldtransfers zu übermitteln resp. zu kontrollieren sind. Der Vorschlag zur TFR sieht vor, dass der Anwendungsbereich ausgedehnt wird und zwar auf Krypto-Werte. Im Kern geht es darum, dass die Transfers von Krypto-Werten generell den grenzüberschreitenden Zahlungswerten gleichgestellt werden. Konkret bedeutet das im Kern, dass Namen und Empfänger von Transaktionen im Zusammenhang mit Krypto-Werten erhoben und übermittelt werden müssen, womit anonyme Transaktionen unterbunden werden sollen.

Auch wenn die gegenwärtigen legistischen Dokumente der EU Vorschläge darstellen und durchaus noch vereinzelte Anpassungen erfolgen können, ist es wichtig, sich frühzeitig mit dem “regulatorischen Makro-Bild” sowie mit den Auswirkungen auf die liechtensteinische Compliance-Landschaft auseinanderzusetzen. Altmann Consultants GmbH bietet zur Thematik In-House Trainings sowie einen spezifischen Online-Workshop an.