Mit Hilfe des Common Reporting Standards (CRS) der OECD (resp. auf deutsch des globalen Standards für den automatischen Informationsaustausch über Finanzkonten (AIA)) soll international die Steuertransparenz erhöht und die grenzüberschreitende Steuerhinterziehung verhindert werden. Der globale Standard (CRS) sieht vor, dass Staaten und Territorien, die den AIA untereinander vereinbart haben, gegenseitig Informationen über Finanzkonten austauschen. Über 100 Staaten weltweit haben den Standard (CRS) übernommen und den Automatischen Informationsaustausch eingeführt.

Der Automatische Informationsaustausch auf der Basis des Common Reporting Standards (CRS) der OECD orientiert sich an den US-FATCA Final Regulations sowie an den Muster-IGAs der USA (siehe betreffend FATCA später in diesem Artikel).

Wie bei der FATCA-Umsetzung in FL ist auch beim AIA die nationale STV zwischengeschaltet. Diese leitet jährlich Informationen an die Steuerbehörden der AIA-Partnerstaaten weiter.

Die Implementierung erfolgte in Liechtenstein via AIA-Abkommen mit der EU (Inkrafttreten per 1.1.2016).

In der Folge erfolgte eine Ausweitung hinsichtlich der AIA-Partnerstaaten auf derzeit über 120 AIA-Partnerstaaten Liechtensteins (siehe AIA-Verordnung Anhang 1)

Das AIA- und FATCA-Regime weisen folgende Gemeinsamkeiten auf:

Grafik 1 zu den Grundmechanismen des AIA- & FATCA-Regimes:

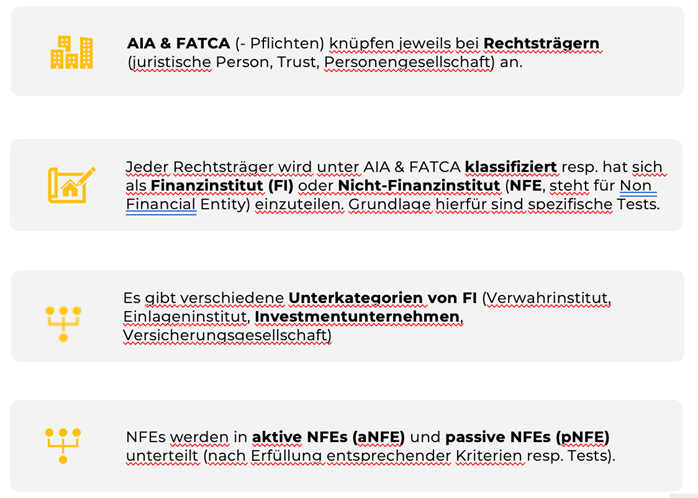

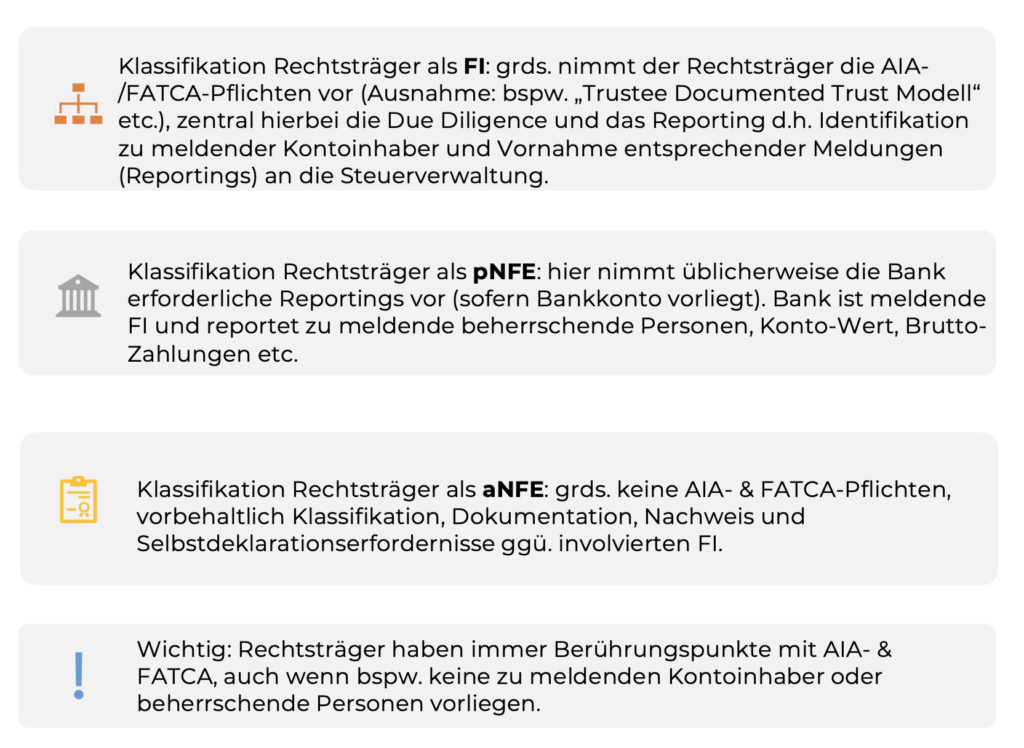

Welche spezifischen Pflichten zu erfüllen sind, hängt von der Klassifikation der Rechtsträger ab. Sowohl AIA wie auch FATCA sehen folgende Klassifikationen vor: Finanzinstitut (Financial Institution/FI), passive NFE (pNEE) und aktive NFE (aNFE)).

Grafik 2 zu den AIA- & FATCA-Grundmechanismen:

Altmann Consultants bietet zu AIA und FATCA Online-Kurse, In-House Trainings sowie eLearning Formate an. Hier geht es zum E-Learning Kurs “AIA – & FATCA Intensivkurs: Fallbeispiele und Übungen“